Avec une inflation atteignant 5% en juillet 2023 (selon l’INSEE), les Français ont ressenti le besoin de protéger leur épargne et de trouver des moyens de faire face à l’érosion de leur pouvoir d’achat. Depuis janvier 2023, les épargnants ont déposé 37,67 milliards d’euros sur leurs livrets réglementés selon les données publiées par la Caisse des dépôts (CDC). Un record depuis 2012 qui avait été permis il y a plus de 10 ans par le relèvement des plafonds ! Il va sans dire qu’avec un taux d’intérêt à 3% depuis février 2023 contre 1% début 2022, ce résultat n’est pas étonnant.

PAUSE, on rembobine : une épargne rémunérée à 3% vs le coût de la vie en augmentation de 5% ? 3% – 5% = -2%… les calculs ne sont pas bons ! Eh oui, malgré une hausse du taux d’intérêt du Livret A, vous ne gagnez toujours pas d’argent.

Mais une fois qu’on a dit ça, quelles sont les solutions pour combattre l’inflation ?

Comprendre l’impact de l’inflation sur l’épargne

L’inflation, c’est quoi ?

L’inflation est une hausse générale et continue du niveau des prix des biens et des services. Concrètement, c’est une augmentation du coût de la vie mesurée par la hausse des prix des biens et des services courants achetés régulièrement par les consommateurs. Vous avez dû le remarquer en faisant vos courses au supermarché, en achetant vos légumes chez le primeur ou en mettant de l’essence… vos dépenses mensuelles ont considérablement augmenté !

Et mon épargne dans tout ça ?

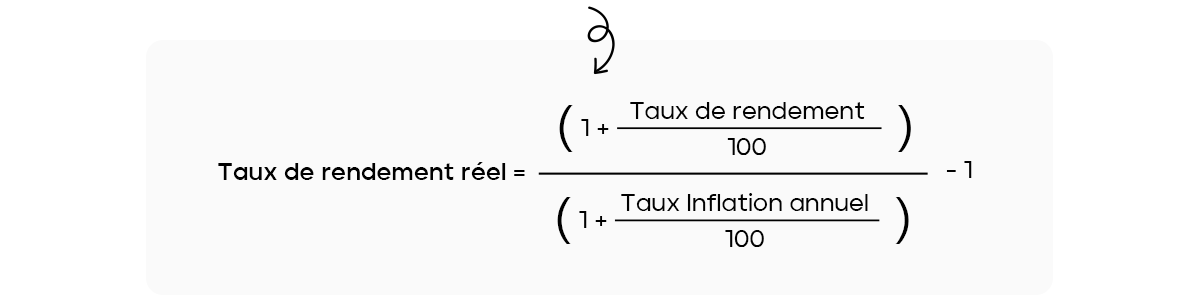

Pour comprendre l’impact de l’inflation sur son épargne, il faut raisonner en termes « réels » et retrancher l’inflation du taux de rendement de ses placements.

Le taux de rendement réel, également appelé taux de rendement ajusté en fonction de l’inflation, permet d’évaluer les gains ou pertes de votre investissement une fois que l’effet de l’inflation a été pris en compte.

Prenons l’exemple de l’inflation annuelle de 5,2% observée en 2022 (selon l’INSEE). En début d’année, vous avez investi un capital de 20 000 € réparti comme tel : 10 000 € sur le Livret A qui vous a rapporté 2%/an et 10 000 € dans un projet en crowdfunding immobilier au taux de 10%/an brut de fiscalité (ce type d’investissement présente un risque de perte partielle ou totale en capital et risque d’illiquidité). A la fin de l’année (sous réserve que l’inflation n’ait pas évolué) :

- Le Livret A vous a réellement couté -3,04%. Les 10 000 € investis ne valent plus que réellement 9 696 €. Vous avez perdu 304 € de pouvoir d’achat réel.

- L’opération en crowdfunding vous a rapporté 10% (bruts de fiscalité) – 5,2% = +4,8%. Cela signifie que compte tenu de l’inflation, votre investissement a généré un gain réel d’environ 480 €.

CQFD : si le taux de rendement de votre investissement est inférieur à l’inflation, vous perdez du pouvoir d’achat et donc de l’argent ! Quant à votre argent dormant sur votre compte courant, n’en parlons pas…

Comment protéger mon pouvoir d’achat ?

Pour combattre la hausse des prix et afin de préserver votre épargne, il est essentiel de vous tourner vers des véhicules d’investissement offrant des rendements supérieurs à l’inflation. Toutefois, il n’est pas toujours nécessaire de tourner complètement le dos aux livrets réglementés. Ils présentent en réalité un filet de sécurité qui peut être parfaitement adapté à vos projets à court terme. Malgré leurs rendements peu attractifs, les Livrets réglementés ont l’avantage majeur d’assurer la protection de votre capital puisqu’ils sont garantis et la disponibilité des fonds à tout moment. Cependant, vous en conviendrez, cette sécurité a un prix ! Comme vous avez pu le constater avec notre exemple précédent, pour espérer un rendement élevé, il faut accepter de prendre des risques.

Investir dans le crowdfunding, une réponse à l’inflation ?

Le financement participatif, aussi connu sous le terme « crowdfunding », est un modèle de financement qui permet à un porteur de projet de collecter des fonds auprès d’une communauté d’investisseurs particuliers via des plateformes en ligne dédiées telle que Finple. En contrepartie d’un rendement potentiel, vous pouvez participer au financement de projets, allant du financement de start-ups aux opérations immobilières.

Investir en obligations convertibles : la dette privée

Avec le financement participatif, vous investissez dans l’économie réelle en soutenant des entreprises en forte croissance. Chez Finple, nous vous proposons de participer au développement de sociétés innovantes et reconnues sur leur marché dans leurs besoins de financement en investissant en obligations convertibles.

Les obligations convertibles sont un type particulier d’emprunt qui peut être converti en actions à une date ultérieure. En contrepartie de votre investissement, vous bénéficiez d’un taux d’intérêt fixe et la possibilité de convertir votre obligation en action en cas de non-remboursement de la créance par l’entreprise.

Il s’agit d’un investissement répondant à un horizon de placement à moyen terme. Vous percevez des revenus potentiels (9 à 13% par an), appelés coupons, à une date déterminée par un contrat obligataire (trimestriel, semestriel, annuel), et votre capital est remboursé à la fin d’une période définie (12 à 60 mois).

A noter que certaines obligations convertibles offrent aux investisseurs la possibilité de bénéficier d’une prime à l’échéance du contrat, sous la forme d’un taux d’intérêt capitalisé, ce qui peut considérablement accroître la rentabilité de l’investissement.

L’émission d’obligations peut être perçue comme potentiellement moins risquée que l’investissement en capital : les coupons perçus permettent un rendement supérieur au taux d’inflation, et les paiements prédéfinis peuvent être directement réinvestis dans d’autres projets.

Investir en obligations simples : le crowdfunding immobilier

Si vous avez plutôt une appétence pour l’immobilier, le crowdfunding immobilier est fait pour vous !

Le financement participatif immobilier offre une opportunité pour les investisseurs de soutenir et de participer au développement d’opérations immobilières menées par des acteurs tels que les promoteurs, les marchands de biens, les aménageurs ou les foncières. Ces projets immobiliers peuvent concerner la construction de nouveaux bâtiments, la rénovation, la restructuration d’immeubles existants, ou d’autres initiatives liées à l’immobilier.

Dans le cadre du crowdfunding immobilier, vous investissez en obligations simples et devenez créancier d’un acteur de l’immobilier.

En fonction de la performance du projet immobilier, vous pouvez bénéficier de rendements entre 8 et 12% par an, pendant une durée prédéfinie de 12 à 36 mois. Vous percevez le remboursement du capital à l’échéance déterminée par le contrat obligataire.

Ainsi, que ce soit dans un projet immobilier ou dans une entreprise innovante, l’investissement en obligations vous permet de percevoir des intérêts périodiques sur toute la durée de votre investissement. C’est donc un bon moyen de générer des revenus complémentaires, d’autant plus que les taux d’intérêts des opérations en crowdfunding surpassent l’inflation. En alliant performance et diversification de votre patrimoine, vous donnez ainsi du sens à votre épargne en participant au financement de l’économie réelle.

Attention ! Dans ce contexte inflationniste, le crowdfunding se présente effectivement comme une solution d’investissement pertinente, à condition de prendre en compte les risques associés à ce placement.

Gardez en tête que l’investissement en crowdfunding n’est pas sans risque. Le capital investi et le rendement indiqué ne sont pas garantis : si l’opérateur du projet dans lequel vous avez investi rencontre des difficultés, cela peut compromettre le remboursement de votre investissement et son rendement.

À vos marques prêts, investissez !

Vous l’aurez donc compris : pour obtenir un rendement élevé, il faut accepter de prendre des risques. Nous vous rappelons que le rendement ne doit pas être le facteur principal de votre investissement. Il est primordial de prendre en considération vos différents objectifs d’investissement, votre aversion aux risques et votre horizon de placement.

Chez Finple, nous vous donnons l’opportunité d’investir dans différents projets immobilier et d’entreprise, de manière autonome et 100% en ligne !

Nous sommes à votre disposition pour vous accompagner dans vos investissements en crowdfunding et pour vous proposer les projets qui répondent à vos objectifs tout en tenant compte de votre situation financière et patrimoniale.